【PR】本ページはプロモーションが含まれています

「教育費、どう貯めたらいいの?」

と悩んでいませんか?

子どもが小さいうちはあまり実感がわかないかもしれませんが

教育費は子育ての中でも特に大きな支出の1つ

です。

とくに大学進学時にはまとまった資金が必要になるため

「いつまでに」「どのくらい」「どうやって」貯めるのか

これらを早めに計画しておくことが重要です。

教育資金の貯め方としてよく挙げられるのは、以下の3つです。

①学資保険

②銀行の定期預金

③新NISA(つみたて投資枠)

それぞれにメリット・デメリットがあり、家庭の考え方や家計状況によって向き・不向きがあります。

本記事では、各手段の特徴を比較しながら「自分の家庭にはどれが合っているのか?」を見つけるヒントをお届けします。

クリックできる目次

教育資金、どうやって貯める?よくある3つの方法

学資保険:満期金で備える定番手段

学資保険は「一定期間保険料を支払うことで、子どもの進学時に満期金を受け取れる」貯蓄型保険です。

・満期金は進学時期にあわせて受け取れる

・契約者(親)に万が一のことがあった場合、保険料の支払いが免除される保障つき

・利率は控えめで、インフレには弱い

一昔前に比べると返戻率(戻ってくる金額の割合)は低下していますが、「保険」という仕組みに安心感を抱くご家庭では、今も根強い人気があります。

ただし、途中で解約すると元本割れのリスクがある点には注意が必要です。

銀行の定期預金:安全だけど利息はほぼゼロ

「リスクは絶対に取りたくない」という人にとっては、銀行の定期預金がもっとも安心感のある手段かもしれません。

【メリット】

・元本保証(預けたお金が減らない)

・預け入れ、引き出しがシンプル

・預金保険制度で1000万円までは保護対象

【デメリット】

・金利は年0.002%前後と超低水準

・お金がほとんど増えない

・長期で預けると、インフレによって実質的な価値が下がる可能性も

「安全第一」でいくなら悪くはない選択ですが、効率的にお金を増やしたい人にはやや物足りない方法です。

新NISA(つみたて投資枠):長期・分散・積立で資産形成

2024年からスタートした「新NISA(ニーサ)」は、教育資金を準備する手段として注目度が高まっています。

とくにつみたて投資枠は、初心者でも少額から始めやすく、長期的な資産形成に向いています。

・年間120万円まで非課税で積立可能(生涯最大1800万円)

・20年以上の長期運用が想定されており、教育費準備にぴったり

・投資信託などで分散投資できる

・元本割れの可能性はあるが、時間をかけてリスクを平準化できる

実際、つみたてNISAを使って教育資金をコツコツ貯めているパパママ世代は、かなり増えています。

ただし、値動きのある商品を扱うため、元本保証がないことは理解しておく必要があります。

教育費の使い道とタイミングを整理しよう

教育資金を「どうやって貯めるか?」を考える前に「いつ・どれくらい必要なのか」を把握しておくことが大切です。

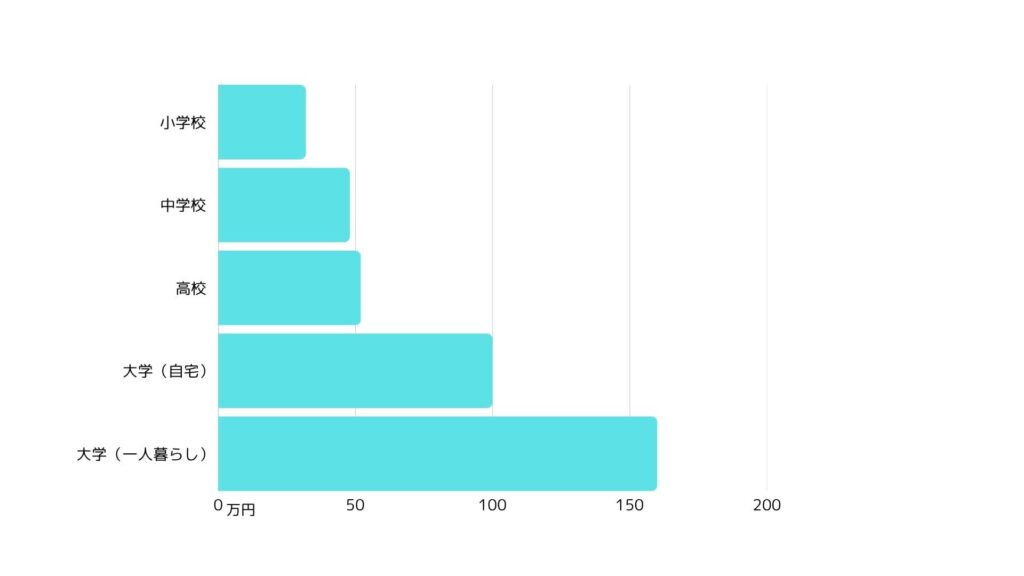

教育費はいつ必要?

・小学校〜高校までは比較的毎月の家計でまかなえる支出が中心

・大学進学時には、まとまった入学金・授業料・一人暮らしの初期費用などがかかる

・特に大学入学時の18歳〜20歳が最も大きなピーク

このタイミングに100万円〜200万円程度のまとまった資金が必要になることも多く「いつまでに準備するか」を逆算しておくと安心です。

目的に合った手段を選ぶのがポイント

・「必要な時期まで手を付けたくない」➡学資保険や定期預金向き

・「長期的に資産を増やしたい」➡新NISAの活用

・「いざという時にも柔軟に引き出したい」➡NISA+現金の併用

どれか一つに偏るよりも、複数の手段を組み合わせて“分散”するのが賢い選び方です。

目的や家庭環境にあわせた「選び方のポイント」

では、実際に自分たちの家庭ではどれを使えばよいのか?

迷ったときは以下のようなポイントで整理してみましょう。

安定重視&万一の備えもしたいなら → 学資保険

学資保険は「保険+貯蓄」の側面があるため、親に万が一のことがあったときの保障も確保したい人にはおすすめです。

・教育資金を「確実に」「計画的に」貯めたい

・毎月決まった保険料をコツコツ払える

・満期まで解約しない前提で運用できる

といった家庭に向いています。

ただし、途中で解約すると返戻率が下がることや、インフレに弱いという弱点もあるため、「低リスクだけど低リターン」な点は理解しておきましょう。

手堅く・すぐ使える資金を確保したいなら → 定期預金

「教育費の一部はすぐ使える状態で残しておきたい」「リスクは絶対避けたい」という場合は、定期預金の活用が安心です。

・公立中心で進学コストは比較的低め

・高校〜大学入学時に必要なお金だけ手元に置いておきたい

・投資や保険に抵抗がある

といった人にはぴったりの選択肢です。

ただし、定期預金で増える利息はほとんど期待できないため、増やすというよりは「置いておく」手段と割り切りましょう。

できるだけお金を増やしたいなら → 新NISA(つみたて投資枠)

「大学入学まで10年以上ある」ご家庭や、「少しリスクを取ってでも将来に備えたい」という場合は、新NISAでの積立投資が有力な選択肢です。

・教育資金を長期目線で準備したい

・毎月1〜3万円ほどコツコツ積み立てられる

・値動きには理解がある(一時的に大きく下がっても慌てない)

といった条件が揃っていれば、新NISAはとても魅力的な手段です。

特に新NISAのつみたて投資枠では、国が認めた投資信託(長期・分散・低コスト)しか選べないため、初心者でも始めやすいのがポイント。

10年以上かけて積立することで、リスクを抑えつつ増やせる可能性が高まります。

わが家はこうしてます!子育て世帯のリアルな声

わが家(共働き・子ども2人)では、以下のように「分散して準備」しています

・第1子(長女)➡学資保険で中学・高校卒業時に満期金が受け取れるよう契約

・第2子(長男)➡新NISAで毎月2万円を積立中

・どちらの子にも、児童手当の全額を定期預金にプール

このように「複数手段を組み合わせてリスクを分散する」ことで、万が一の変動や予定外の支出にも対応しやすくなります。

教育資金づくりを加速するコツ

ボーナス時にまとめて積立

毎月の家計からの積立が難しい時期でも、ボーナス時にまとめて積み立てるだけで、資金形成がぐっと楽になります。

・新NISAなら年120万円まで非課税枠があるため、ボーナスで年間枠をある程度埋めるのもおすすめ

・学資保険や定期預金でも、年払いや一括払いで割安になる場合も

児童手当は使わず「全額貯金」も有効

児童手当は月1万円〜1万5千円支給されますが、すべて貯金に回すと中学卒業までに約200万円の教育資金ができます。

使ってしまうとすぐになくなってしまうので「もらったらすぐ別口座に移す」などのルールを作っておくと、無理なく貯められます。

よくある質問Q&A

Q. 新NISAって元本保証じゃないけど本当に大丈夫?

A. もちろんリスクはゼロではありません。ただ、長期・分散・積立の原則を守れば、長期的にプラスになる可能性は高いです。10年以上の運用期間が取れる場合は、教育資金づくりには十分向いています。

Q. 学資保険と新NISA、両方使ってもいい?

A. もちろんOKです。実際には「堅実に確保する分=学資保険、将来に向けて増やす分=新NISA」など、役割を分けて併用する家庭が多いです。

Q. 教育資金、今から準備して間に合う?

A. 今からでも遅くありません。大事なのは「いつ必要になるかを明確にすること」。残り期間に合わせた方法で少しずつ積み立てていくことが重要です。

教育資金は「分散」と「計画」で備える

「結局、うちの家庭にはどれが合ってるのかな…?」

そう思った方も多いのではないでしょうか

教育資金の準備は、家庭の収入・支出バランス、価値観、ライフプランによってベストな方法が変わります。

大切なのは

「貯金」「保険」「つみたて投資」

これらの手段を上手に分散しながら、あなたの家庭に合った計画を立てること。

でも、その分“わが家にちょうどいい組み合わせ”を見つけるのは、意外とむずかしいものです。

「何から手をつけたらいいか分からない」

「うちの収入・家計でもできるの?」

「今のやり方で十分なのかな?」

そんな悩みがある方は、ファイナンシャルプランナー(FP)への無料相談を活用するのがおすすめです

家計や教育費の不安を、プロと一緒に見直してみることで、将来への安心感が大きく変わってきます。

教育資金の準備は、早ければ早いほど選択肢が広がりますよ

👉【体験談あり】我が家もFP相談で保険と教育費を見直しました

子どもの未来のために、今できる準備を!

「なんとなく不安…」を「これで大丈夫!」に変えていきましょう!

コメント